第一勧業信用組合について

当組合の経営理念

- 「人とのつながり」「地域とのふれあい」を大切にし、真に必要とされ、皆さまの支えとなる金融機関になります

理事長あいさつ

当組合は、本年5月をもちまして創立60周年を迎えることができました。これもひとえに、皆さまのご愛顧の賜物と改めて感謝申し上げます。

当組合では、昨年から、子どもたちの夏休み時期に「子ども参観日」を実施して おります。職員の子どもたちが自分の親の職場を見学するとともに、クイズなどの遊びを通して金融を学ぶものです。参加した子どもたちの感想文を読むと、親への感謝、尊敬、憧れなどが思い思いに綴られ、ほのぼのとさせられます。また、子どもたちなりに仕事の尊さや金融の役割を理解していることも感じられ、実施してよかったと思います。でも、もし見学される側の親たちが溌剌とした仕事ぶりを見せていなかったらどうでしょう。結果は少し違ったものになっていたかもしれません。

昨今は、人的資本経営という言葉をよく耳にします。人をコストとしてではなく価値を生み出す資本と捉え、個々人の能力を最大限発揮させて企業価値を高める経営をしようということですが、個々人の能力がどれ程のものか、ましてやどの程度発揮できているかを見定めるのは、なかなか難しいものです。しかしながら、直接能力を見定めるのは難しいものの、人が己の力を最大限発揮している、あるいは、発揮しようとしている時は、内から見れば「わくわく」、外から見れば「生き生き」と感じられるのではないでしょうか。従って、当組合は、経営のあり方として、役職員が「わくわく」、「生き生き」しているか、していないとするとその阻害要因は何か、「わくわく」、「生き生き」を推進するための要素は何かを意識して、経営の改善に努めているところであります。

経営環境を見渡しますと、全体としての景気は復調気味にはありますが、人手不足やインフレ、金利上昇による調達コスト上昇懸念等、油断できない状況にあります。加えて、世界情勢を見ても、各地で紛争などの地政学的な不安要因、中国経済の不振や米国トランプ政権によって懸念される世界分断リスク等、日本への影響にも目が離せない状況であり、経営の舵取りに、生活にと、ご苦労が絶えず、ややもすると気が塞ぐ思いになられるかもしれません。

しかし、こうした中だからこそ、当組合は、「わくわく」、「生き生き」と、すなわち役職員が思う存分力を発揮して、皆さまのお役に立てるよう全力で尽くしてまいります。それが皆さまの元気につながるように願っております。そして、そのことを幸せに感じ、誇りに思えるような役職員でありたいとも思っております。

今後とも、何卒よろしくお願い申し上げます。

|

2025年6月 理事長 野村 勉 |

|

中期経営計画

- 実施期間:2023年4月~2026年3月(3ヵ年計画)

- 愛称:「想いを形に 皆さまとともに」

ミッション

- 相互扶助の精神に基づき、皆さまとともに地域・社会の永続的な発展に貢献します

ビジョン

- 地域・コミュニティの金融機関としての使命を抱き、選ばれる金融機関になります

①信頼度 ②利用度 ③親しみ度 地域No.1を目指します

基本方針

Ⅰ. 「人とコミュニティの金融」を実践します

- 地域・コミュニティの絆を大切にし、人と人との信頼に基づく金融を実践することにより、永続的発展に貢献します。

- 「信頼関係」を構築し、地域に無くてはならない金融機関を目指します。

Ⅱ. 「ともに成長する金融」で地域・社会の未来を創造します

- ライフステージ・ビジネスサイクルに応じたコンサルティング、金融サービスを提供します。

- 挑戦する経営者を応援し、地域・社会の未来を創造します。

- 地域、社会、環境の変化に対応し、皆さまが抱える課題の解決に努めます。

Ⅲ. 「つなぐ力」で社会に貢献します

- 当組合が保有するネットワークを活用・融合し、地域の皆さまのシンカ(進化・新化)を支援します。

- 金融の枠にとらわれない新たな価値を創造します。

Ⅳ. 地域・コミュニティの発展に貢献できる魅力ある人材を育成します

- 地域・コミュニティの発展に貢献できる人材を育成します。

- 働きがいのある職場を実現し、多様な価値観や個性を認め合える人材を育成します。

当組合の概要・沿革

当組合の概要

2025年3月末現在

| 設立 | 1965年(昭和40年)5月10日 |

|---|---|

| 事業概要 | 中小企業ならびに一般個人のための金融機関 |

| 出資金 | 168億3,048万円 |

| 純資産 | 208億1,042万円 |

| 店舗数 | 27店舗【22支店(本店営業部含む)、4出張所、1法人営業所】 |

| 預金高 | 3,611億円 |

| 貸出金 | 2,942億円 |

| 組合員数 | 45,117名 |

| 役職員数 | 354名 ※パートタイマー・派遣社員を除く |

当組合の沿革

| 大正10年7月 | 日本勧業銀行職員を対象として、産業組合法に基づき、保証責任信用購買利用組合互援会を設立。事務所を東京都千代田区内幸町1-1の日本勧業銀行本店内に置く。 |

|---|---|

| 昭和40年3月 | 東京都23区一円を営業地域とする地域組合に改組するとともに、名称を日本勧業信用組合に改称。 |

| 昭和40年5月 | 本店を東京都新宿区神楽坂5-3 に置き、地域信用組合としての業務を開始。 |

| 昭和46年10月 | 旧日本勧業銀行と旧第一銀行の合併に伴い、第一勧業信用組合と改称。 |

| 昭和56年10月 | 宝成信用組合と合併。 |

| 昭和57年11月 | 東京都新宿区四谷2-13に新本店完成。 |

| 平成10年8月 | 逓信信用組合から事業譲渡を受ける。営業地域について都下を含む東京都内全域に拡大。 |

| 平成14年6月 | 都民信用組合北支店から事業譲渡を受ける。 |

| 平成29年7月 | 東京一円、千葉県浦安市、千葉県市川市に地区を拡張。 |

| 令和2年4月 | 市川法人営業所を開設。 |

当組合の社会的使命と健全性について

信用組合の社会的使命・役割について

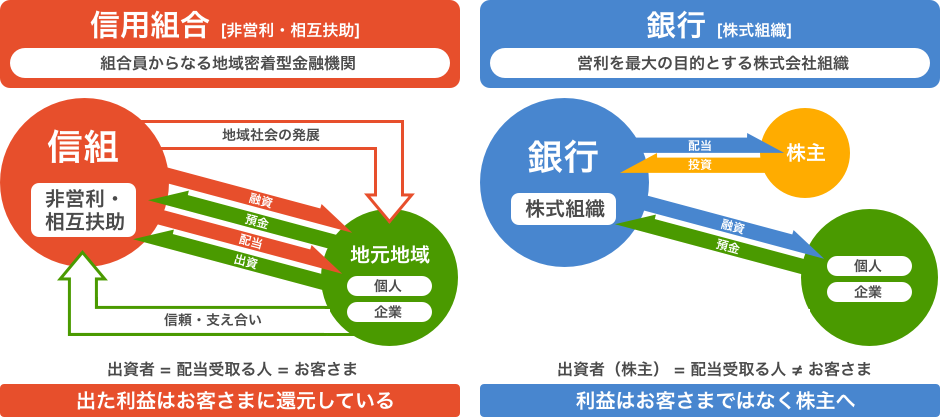

当組合は、信用組合として社会的使命と役割を自覚し、協同組合組織である地域金融機関としての特性を発揮した経営を目指します。

株式会社である銀行と、協同組合組織である信用組合とでは経営形態に大きな違いがあります。銀行は、金融機関としての公共性が求められる一方で、収益面では株主の利益が優先されますが、信用組合は限られた地域の中小企業や個人の皆さまによる協同組合(組合員制度)であり、地域社会への貢献がより一層強く求められるという公共性の高い金融機関であります。したがって、収益面のみならず、あらゆる面において利用者である組合員の利益が優先されます。

また、信用組合における融資業務の特徴は、収益性のみを追求する「選別融資」ではなく、組合員である地域内の中小企業や個人の皆さまを対象とする融資機会の公共性を原則とした「中小口多数取引」に徹するところにあります。

当組合では、こうした信用組合の社会的使命・役割に立脚して、地域内の中小企業および個人の皆さまが抱えておられる「特性」に十分配慮しながら融資を行い、地域社会の発展に寄与してまいりたいと考えております。

[信用組合と銀行の違い イメージ図]

金融機関の健全性の問題について

当組合は、このような社会的使命・役割を実現していくためには、まず当組合の経営が真に健全であることが必要であると考えております。

当組合は、組合員の皆さまの強いご支持のもと、国内基準を上回る自己資本比率の確保、不良債権の厳正な処理による資産の健全性向上、収益力強化を指向した営業態勢の整備、コンプライアンス態勢の充実等が実現されております。

今後とも更に経営の健全性を確保してまいります。